La loi du 9 décembre 2016, dite « loi Sapin 2 », est entrée en vigueur le 1er juin 2017. Deux ans après quel premier bilan en tirer ? Infolegale vous propose de faire le point.

Qu’est-ce que la loi Sapin 2 ?

La lutte contre la corruption et le blanchiment d’argent s’intensifie depuis une vingtaine d’années. Les dispositifs mis en place pour accroître la vigilance en la matière sont particulièrement nombreux et contraignants dans le secteur bancaire où des procédures strictes sont réglementées par le Code Monétaire et Financier (CMF) depuis de nombreuses années.

La loi Sapin 2 introduit pour la première fois ce type de contraintes pour les entreprises répondant à ces critères :

- Effectifs supérieurs à 500 salariés

- Chiffre d’affaires supérieur à 100 millions d’euros net

Cela représente une population d’environ 1 500 entreprises.

La Loi Sapin 2 s’inscrit par conséquent dans un contexte général visant à porter la législation française aux "meilleurs standards européens et internationaux" en matière de lutte contre la corruption afin de contribuer à une "image positive de la France à l’international".

Concrètement, la loi Sapin 2 comprend 3 volets :

- Le renforcement de la transparence

- Une meilleure lutte contre la corruption

- La modernisation de la vie économique

Principes généraux de la loi Sapin 2

Ce volet repose sur 4 dispositifs :

- La création de l’Agence Française Anticorruption (AFA) chargée à la fois d’élaborer des recommandations destinées à aider les entreprises à mettre en places les mesures nécessaires et de contrôler les mêmes entreprises.

- La mise en place en lui-même d’un dispositif de prévention de la corruption pour les grandes entreprises.

- La création d’une peine de mise en conformité d’un montant maximal d’un million d’euros pour les personnes morales et 200 000 euros pour les personnes physiques.

- L’instauration d’une convention judiciaire d’intérêt public en cas de mise en cause pour atteinte à la probité : elle se compose d’une amende représentant jusqu’à 30 % du chiffre d’affaires annuel de l’entreprise.

Les 8 mesures du dispositif prévu par la loi Sapin 2 :

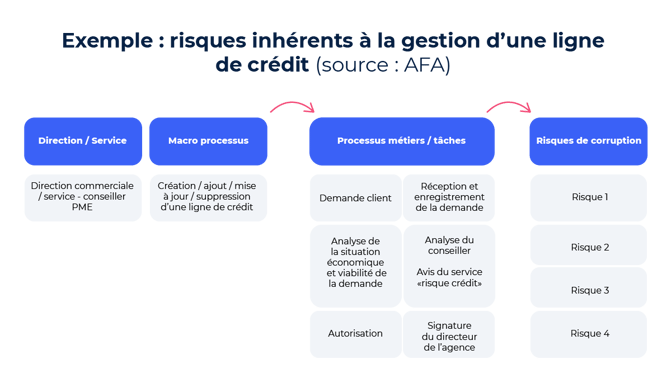

Ce dispositif repose essentiellement sur la cartographie des risques (mesure 3) qui demeure selon l’AFA le levier de pilotage des risques de corruption.

Cette cartographie doit impérativement être exhaustive et couvrir de bout en bout l’ensemble des processus managériaux.

Comme son nom l’indique, elle a 2 objectifs :

- Identifier, évaluer, hiérarchiser et gérer les risques de corruption et de blanchiment d’argent ;

- Informer les instances dirigeantes de l’entreprise et donner aux équipes en charge de la conformité la visibilité nécessaire pour mettre en place les mesures nécessaires pour prévenir les risques de corruption

L’organisation concernée par l’évaluation doit commencer par dresser la typologie des risques à laquelle elle est exposée dans le cadre de son activité. Cela consiste à :

- Procéder à un état des lieux précis permettant d’identifier, de manière circonstanciée et documentée, les risques qui lui sont propres.

- Une fois cette étape effectuée, la cartographie prendra en considération l’ensemble des interactions avec des tiers. Cette vérification implique des procédures d’évaluation des tiers appelées également « due diligences ».

Il existe une multitude de risques à chaque étape de la relation avec un client, un fournisseur, un partenaire ou même un intermédiaire :

- Obtention illégale de marchés

- Cadeaux offerts

- Conflit d’intérêt

- Relations non-contrôlées avec des agents publics

- Paiement de pot-de-vin

L’évaluation des tiers : un fondamental de la loi Sapin 2

La procédure d'évaluation des tiers est sans doute l’étape la plus importante. Si elle s’appuie sur la cartographie des risques, elle se traduit essentiellement par la collecte d’informations et de documents sur vos tiers.

Elle doit :

- Permettre de décider d’entrer en relation avec un tiers, de poursuivre une relation en cours ou y mettre fin.

- Optimiser l’efficacité des mesures de prévention et de détection de la corruption.

- S’assurer que le recours au tiers est justifié et que sa prestation répond à un besoin avéré.

D’après les recommandations de l’AFA, les évaluations portent sur les tiers avec lesquels l’organisation est ou entre en relation, priorité étant donnée aux tiers identifiés dans la cartographie des risques comme présentant un « risque de corruption ».

Cela a pour conséquence d’élargir encore le périmètre fixé par l’article 17 – II de la loi Sapin 2 qui ne prévoyait de contrôler que les clients et fournisseurs de premiers rang ainsi que les intermédiaires.

En somme, il est nécessaire de cartographier l’ensemble des tiers – discriminés selon leur nature, leur statut, leur taille – pour identifier les tiers auxquels des procédures d’évaluation devront être appliquées et adaptées en fonction du niveau de risque.

Cette évaluation repose sur :

- Vérification de l’identité : des tiers, de leurs dirigeants, des principaux actionnaires et des bénéficiaires effectifs ;

- Intégrité et réputation : des tiers, de leurs dirigeants, des principaux actionnaires et des bénéficiaires effectifs ;

- Vérification de la conformité de la transaction : reposant notamment sur les aspects financiers en jeu, les modalités de rémunération et des flux de paiement, ainsi que sur l’évaluation de celle-ci.

Deux ans après la loi Sapin 2 : où en sommes-nous ?

La loi Sapin 2 est entrée en vigueur le 1er juin 2017.

Les entreprises concernées disposent en théorie de 2 ans à compter de l’entrée en vigueur de la loi Sapin 2 pour finaliser un programme de conformité anti-corruption.

Les études à notre disposition semblent converger vers un même constat : les entreprises concernées ont pour la plupart débuté ce vaste chantier.

D’après KPMG, 59 % des entreprises interrogées ont un projet en cours.

Or seulement 9 % des répondants de cette même étude ont entamé la rédaction de leur cartographie des risques de corruption ce qui semble incompatible avec le chiffre précédent puisque les mesures doivent, en principe, reposer sur cette dernière.

Le 2ème rapport d'activité de l'AFA publié au début de l'année 2019 sera sans doute l'occasion d'en apprendre plus sur les contrôles déjà entamés par l'autorité sur les entreprises françaises les plus concernées par les risques.

Commentaires