Big data et finance : plus qu’un simple cap technologique à franchir, le Big data s’avère être un défi stratégique pour les directions financières. Deuxième partie de notre dossier sur la digitalisation des entreprises dans lequel Infolegale vous aide à y voir plus clair dans l’utilisation des données à des fins financières.

Big data : où en sont les entreprises françaises ?

Le Big data est sans doute l’expression ayant fait le plus le buzz dans les médias ces dernières années. Pourtant, la réalité des entreprises françaises est beaucoup plus contrastée : une enquête mondiale de Capgemini Consulting en date de novembre 2014 révèle que si 60% des entreprises consultées estimaient que le traitement des données de masse va bousculer leur marché d’ici trois ans, seulement 48% d’entre-elles étaient d’ores et déjà passées au Big data, partiellement ou non, en y intégrant une démarche opérationnelle.

D’ailleurs, pour les entreprises ayant franchi le cap, la collecte de données reste souvent limitée aux canaux traditionnels : espace client, facturation, outils CRM classiques. En effet, ces canaux « ancienne génération » ne permettent pas de collecter des données structurées et, sans outils de traitement adapté la collecte d’information s’avère laborieuse et peu efficace.

Big data et finance : toujours plus de données

Passé ce constat, nous vous conseillons de vous poser la question de l’intérêt de l’utilisation du Big data lorsque des enjeux de volume, de variété et de vélocité des données se font sentir (la règle des 3 V). Mais avant de se lancer, il faut avoir en tête que la pérennité de la solution est essentielle pour des raisons de coût, d’autant que la mise en place technique s’avère lourde.

Pour les directions financières, deux enjeux semblent se dégager :

- L’exploitation des données internes pour analyser des comportements de paiement de ses clients ;

- L’enrichissement de ses propres informations avec des données externes. Cette option nécessite l’utilisation d’une solution permettant la collecte et l’analyse de flux de données venant de différentes sources.

Vous n’êtes pas sans savoir que la gestion du poste client a en quelque sorte déjà vécu sa révolution depuis plusieurs années. En interne, l’optimisation constante du crédit client et le contrôle des délais de paiement sont devenus des enjeux centraux. Par conséquent, vous vous appuyez de plus en plus sur des prestataires dans le domaine de l’assurance-crédit ou du scoring (souvent les deux à la fois…) qui ont d’ores-et-déjà entamé le virage du Big data.

Autrefois cantonné à l’enquête, le métier a beaucoup évolué et repose depuis quelques années sur la collecte et l’analyse de données issues de plusieurs sources.

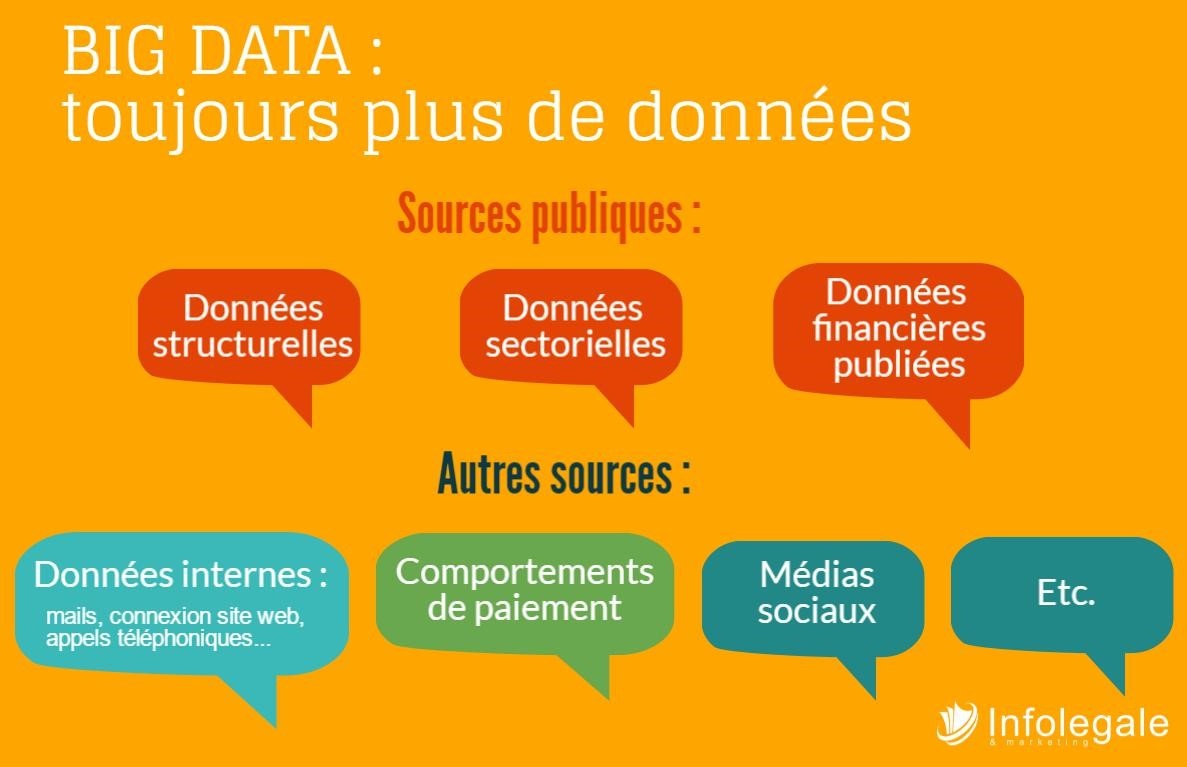

- Données structurelles : forme juridique, capital, ancienneté, etc.

- Données sectorielles : activité, ratios du secteur, etc.

- Données financières publiées : bilan, compte de résultat, ratios, etc.

Et depuis quelques années, les entreprises spécialisées élargissent encore plus le spectre :

- En commençant à s’intéresser à de nouvelles sources de données disponibles sur le web : pour compléter les données déjà récoltées (par exemple sur les médias sociaux),

- En optimisant la collecte d’informations sur les comportements de paiement de vos clients,

- En utilisant et analysant les données en interne : connexions au site web, emails, appels téléphoniques…

Ainsi, les enquêtes de terrain, autrefois la norme, sont quasiment devenues l’exception.

Néanmoins, la collecte d’informations aussi diverses s’avère difficile à analyser : comment exploiter de façon industrielle des données volatiles, à la fraîcheur très variable et surtout pas toujours vérifiables ? Votre réponse doit être méthodologique et technique : en mettant en place un système d’information intégré répondant quasiment en temps réel aux requêtes métier.

Big data : la révolution de l’analyse prédictive

Si l’analyse à des fins prédictives est devenue la norme dans le secteur du marketing, notamment pour anticiper ou répondre au mieux aux demandes des consommateurs, la situation est plus contrastée dans le secteur financier. Jusqu’à présent, l’analyse prédictive est surtout utilisée à des fins défensives : anticiper les défaillances de ses clients ou fournisseurs, réduire les risques d’impayés et le besoin en fonds de roulement. Le scoring prédictif, comme celui d’Infolegale, est en cela une solution précieuse permettant d’analyser de façon industrielle la santé financière de l’ensemble des entreprises de votre portefeuille clients.

Dans les années à venir, ce mouvement va s’accentuer en intégrant encore plus de données tout en privilégiant une approche axée sur l’optimisation du chiffre d’affaires : si l’augmentation de la vitesse des décisions est un enjeu de taille, d’autres KPI peuvent voir le jour comme l’obtention de nouveaux leads délaissés jusqu’à présent.

Enfin, rappelons que si l’analyse prédictive va sans doute considérablement améliorer le quotidien de votre service (et faciliter la vie de votre crédit manager !), l’automatisation remplaçant la décision humaine est loin d’être une réalité. Le Big data ne sera jamais rien d’autre qu’un outil d’aide à la décision : sur le plan financier, il sera toujours essentiel de disposer de données légales vérifiables, opposables et à jour.

|

A retenir Les données sont devenues un outil d’aide à la décision indispensable aux directions financières. D’abord cantonné à la collecte de bilans, le métier s’ouvre depuis plusieurs années à d’autres données discriminantes. Sur le plan financier, le Big data se développe principalement sur deux axes : il permet d’optimiser l’utilisation des données disponibles en interne et d’aller chercher d’autres données dans le but d’améliorer votre connaissance client. |

Commentaires