Les impayés sont la cause d’une défaillance d’entreprise sur quatre en France. Pour les éviter, vous devez anticiper les risques d’insolvabilité de vos partenaires. Plusieurs options s’offrent à vous dont les trois principales sont l’auto-assurance, l’assurance-crédit et l’enquête. Celles-ci loin d'être concurrentes, s'avèrent sur bien des points complémentaires. Infolegale revient sur la relation liant assurance-crédit et solution scoring.

Assurez votre poste clients

Le poste client peut être assuré de deux manières :

- L’auto-assurance en collectant des données sur vos partenaires.

- L’externalisation de la gestion des risques d’insolvabilité : assurance-crédit, enquête, recouvrement.

En ce sens l’assurance-crédit vous permet d’indemniser vos impayés en prenant en charge deux types d’insolvabilité :

- L’insolvabilité de droits (liée aux procédures collectives)

- L’insolvabilité de faits (liée aux impayés)

Lors de l’entretien préalable à l’établissement d’un contrat, l’assureur-crédit établit une liste de questions lui permettant d’en tirer votre évaluation : votre profil d’entreprise, la typologie et la taille des clients assurés, votre taux de sinistralité ou encore le montant maximum que l’assureur est prêt à porter sur un client donné.

Ce taux entraîne la notion de limite de décaissement, limite comprise entre 25 et 30 fois le montant de la prime :

Dans le cas d’un client pour lequel l’encours à assurer se chiffre à 2 millions d’euros, l’assureur multiplie ce chiffre par 0,90 (car indemnisation à 90%), le tout divisé par 30. La prime s’élève alors à 60 000 euros.

Cet entretien permet à l’assureur d’établir la quotité d’indemnisation variant selon le type de client (non dénommé ou dénommé). Il est compris entre 60% et 90% du montant hors taxe de l’impayé.

Le délai de remboursement, quant à lui, oscille entre un à six mois suivant la typologie de l’impayé. Dans le cas d’une insolvabilité de droit type dépôt de bilan, les délais seront plus courts que lors d’une insolvabilité de fait où ils peuvent monter à six mois.

Enfin, l’assurance-crédit modifie la relation commerciale et la prospection. L’assureur s’appuie sur sa force de vente pour réaliser un travail de sélection de la clientèle (solvable ou insolvable).

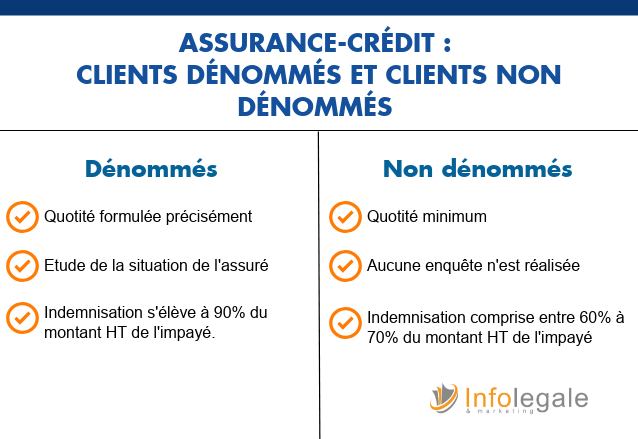

Deux types de clients : Dénommés et non dénommés

Dans ce même esprit, les clients d’une assurance-crédit sont répartis en deux catégories :

- Les clients dénommés

- Les clients non-dénommés

La quotité d’indemnisation du client dénommé est évoquée précisément lors de l’établissement du contrat. L’ensemble des demandes de l’assuré fait alors l’objet d’une étude spécifique. Enfin, l’encours du client dénommé dépasse le plafond du client non dénommé, l’indemnisation s’élève à 90% du montant hors taxe.

Couvert automatiquement par un pourcentage minimum dans un montant plafonné, le client non-dénommé ne nécessite pas la mise en place d’enquête. Néanmoins, il possède un désavantage de taille : son pourcentage de couverture s’avère plus faible, situé entre 60% et 70% du montant hors taxe.

Notons ici que l’assurance-crédit n’assure pas l’ensemble des clients. Elle se réserve le droit de refuser de prendre en charge un client lorsqu’un ensemble trop important de dossiers est ouvert sur une même entreprise.

Points de vigilance concernant l’assurance-crédit

Avant de souscrire à une assurance-crédit, certains points de vigilance doivent être abordés :

- La première vigilance correspond au coût engendré par l’assurance-crédit. Solution onéreuse, elle ne vous assure pas une couverture maximale de vos impayés. En effet, en souscrivant à une assurance-crédit vous prenez le risque de ne pas être remboursés pour l’intégralité de vos impayés, notamment lorsque vous êtes dans la situation d’un client non dénommé. De plus, outre les frais de gestion du compte, le paiement de l’assurance varie selon l’augmentation ou non du taux de casse. Si ce dernier s’avère supérieur à 70%, une réévaluation de votre prime d’assurance est envisagée. L’information commerciale vous évite de déclarer un nombre important de sinistres liés à un manque de visibilité sur votre client.

- Deuxième limite, on considère parfois à tort que les clients non-dénommés sont systématiquement garantis. Or, c’est loin d’être le cas. En effet, même pour ces clients, il existe des prérequis : en cas de procédure collective, votre client n’est tout simplement plus assuré. Par conséquent, en tout état de cause, il est indispensable de vous renseigner sur la solvabilité de vos clients non-dénommés et notamment d’effectuer une veille active sur les procédures collectives.

- Si l’octroi de garanties de vos clients est souvent utilisé comme un critère permettant d’évaluer la solvabilité de vos clients, il vous met en situation de dépendance avec ce dernier. En d’autres termes, si votre assurance vous accorde une garantie d’un certain montant sur un client, cela tient lieu d’une évaluation de sa solvabilité : votre assureur n’ayant aucun intérêt à garantir s’il existe le moindre risque de défaillance. Mais ce principe confortable en apparence, vous met dans deux positions de dépendance vis-à-vis de votre assureur. Le risque étant de ne pas vouloir (ou pouvoir) oser prendre une décision allant à rebours de celle de votre assureur. Or, les assureurs doivent eux aussi jongler avec certaines contraintes. Par exemple, ils ne peuvent pas cumuler un nombre infini de garanties sur une même société pour le compte de leurs différents clients. Par conséquent, une garantie peut vous être refusée alors que le client s’avère en réalité solvable.

- Enfin, sachez que l’assureur-crédit se charge de gérer les remboursements de ses clients sans pour autant partager de l’information avec ces derniers. Si vous souhaitez obtenir de l’information sur vos clients, fournisseurs ou prospects, il vous faudra opter pour une solution de renseignement comme Infolegale.

L’information commerciale pour les clients non-dénommés

Dans ce contexte, l’’utilisation de l’information commerciale a tout son sens, notamment pour suivre vos clients non-dénommés. Il vous appartient de demeurer extrêmement vigilants pour vous assurer de la solvabilité de ces derniers car en cas de procédure collective, vous ne serez pas indemnisés.

Ainsi, lorsqu'aucune analyse n’est effectuée par votre assurance-crédit du fait, par exemple, du faible montant de la créance, vous prenez le risque de contracter avec des sociétés qui s’avéreront à court terme insolvables et de ne pas être indemnisé.

En d’autres termes, il est impératif d’anticiper ces cas de figures qui se trouvent être très courants et de vérifier au préalable la bonne santé financière de vos partenaires commerciaux sans présumer que votre assurance-crédit se chargera de tout.

En effet, déléguer la gestion de votre poste client n’est sans doute pas la solution la plus économique ni la plus efficace.

Par conséquent, il est manifestement plus judicieux d’opter pour une solution mixte couplant assurance-crédit et renseignement commercial pour consolider votre poste clients tout en anticipant les risques et garder la main sur le processus décisionnel.

En cela, vous pouvez faire appel à des sociétés spécialisées dans l’information BtoB telles qu’Infolegale dont la valeur ajoutée est de vous fournir les informations légales, capitalistiques et financières sur vos partenaires commerciaux tout en vous permettant d’anticiper les risques d’insolvabilité.

Ainsi, loin d’être antagoniques, l’assurance-crédit et le renseignement commercial sont des outils complémentaires. De plus en plus d’entreprises utilisent l’une en complément de l’autre en fonction des cas de figures : clients non-dénommés, montant des créances, clients historiques ou stratégiques…

|

A retenir :

|

Commentaires